Por R.P.

Quando falamos em crise temos, em nossa organização política, um acúmulo de discussões teóricas, a partir de diversas palestras e grupos de estudo, públicos e privados, sobre O capital de Marx – obra ainda a mais importante para se compreender o funcionamento da economia capitalista.

O livro publicado de Antunes e Benoit, que estudamos internamente[1], dá-nos elementos fundamentais para compreender o presente, pois ressalta o conceito de crise na obra de Marx à luz de seu desenvolvimento dialético. Nesse livro os autores negam o conceito estreito e empírico de “causa” para se compreender as crises. Não há “causa” da crise econômica capitalista. Pensar uma “causa” (ou várias, agindo ao mesmo tempo) é trabalhar com a lógica formal; é conceber um elemento externo que pode ser relativamente extirpado para se buscar uma regulação do sistema. A lógica formal, como sabemos, é um instrumento nas mãos da burguesia.

A “causa”, como vimos nessa obra, não é a desproporção interdepartamental, nem a teoria da superprodução, do subconsumo das massas, nem mesmo, a rigor, a queda tendencial da taxa de lucro. A “causa” da crise do capital, se é que assim podemos falar, é o próprio capital. Sendo assim, repetimos, ela não é um elemento externo, extirpável, mas um fundamento, algo imanente ao capital, que não pode ser suprimido sem se suprimir ao mesmo tempo todo o sistema. O limite para o capital é o próprio capital. O conceito de crise é constituinte do conceito de capital.

Se todavia não há, a rigor, uma “causa” (senão o próprio capital), há formas de manifestações da crise do capital. Elas são várias, como demonstram Antunes e Benoit, e Marx deixa as pistas dessas formas de manifestação desde o primeiro capítulo de O Capital. Superprodução, subconsumo, desproporção interdepartamental, lei da queda tendencial da taxa de lucro etc., são formas diferentes de manifestação da crise do capital.

Embora a crise seja já, para Marx, a solução violenta da contradição existente, que restabelece momentaneamente o equilíbrio perdido, essa solução e harmonia serão também temporárias. Tão logo a solução se reestabeleça, o capital estabelece para si novos limites. Isso se expressa em fases de desenvolvimento e desaceleração na produção, periódicas, que conformam ciclos. Um movimento de ascensos e descensos marca a economia capitalista desde que as primeiras crises gerais, de limitação do sistema, manifestaram-se[2].

Não nos parece correto concluir que a compreensão de ciclos econômicos advém necessariamente de uma compreensão causal. O ciclo é a descrição do movimento do ser-capital em sua acumulação e paralisia. Compreender o desenvolvimento do conceito de crise em O capital de Marx, em suas diferentes formas de manifestação, não está em contradição com a descrição de ciclos econômicos derivados da essência do ser-capital. O uso de categorias dialéticas de análise – e necessário abandono de categorias formais, como “causa” – nos permite a compreensão do ser-capital e, ao mesmo tempo, das crises, o que não impossibilita a descrição e compreensão de ciclos econômicos (pelo contrário, as enriquece).

É verdade que não se explica o capital a partir da mera olhada dos ciclos – o método irracional de que se vale a economia vulgar –, mas se explica os ciclos a partir da compreensão do conceito de ser-capital e seus limites. Como fala Marx ao final do posfácio à segunda edição de O capital: “O movimento, repleno de contradições, da sociedade capitalista faz-se sentir ao burguês prático de modo mais contundente nos vaivéns do ciclo periódico que a indústria moderna percorre e em seu ponto culminante – a crise geral”. Mas, mesmo assim, esse burguês não entende nada. Nós, marxistas, pelo contrário, estudiosos da economia-política (crítica) da classe trabalhadora, podemos olhar e compreender o ciclo do capital a partir do conceito de capital, do ser-capital. Os capitalistas, a economia-política dos capitalistas, devido às suas estreitezas intelectuais (dependência maior ou menor de pontos de vista particulares, empíricos) pode apenas olhar o ciclo sem decifrá-lo, como um hieroglifo. Ela estuda seus vários pontos e movimentos, em ciclos do presente, e tenta encontrar padrões, como se dependesse de comparações e matemáticas. Tais tentativas sempre terminam no vazio.

Enfim, a existência dos ciclos não pode ser meramente negada atribuindo-lhe a ideia de “empiricidade”. A forma com que se olha – teoria – esse elemento é que determina se estamos no campo da empiria ou da dialética. Simplesmente abster-se de olhar, do ponto de vista marxista, os ciclos econômicos, é um erro pois empobrece a capacidade de ação do proletariado, na medida em que empobrece a capacidade de análise e descrição dos movimentos mais amplos da economia capitalista.

O ser-capital, colocando uma barreira a si mesmo – barreira que necessariamente tem de destruir e alargar, na sua paixão desmedida por valorização do valor –, dita as fases de ascensos e descensos. Elas são como a descrição da pulsão do coração do ser capital. Cabe buscar um cardiograma preciso, e ele só pode ser dado pela teoria marxista. Caso tal cardiograma seja bem estabelecido, pode-se observar e até prever o momento em que esse ser está mais próximo de sua morte – ou ao menos o momento em que ele entra numa profunda fraqueza. Tais momentos, anteriores ao estouro da crise, são privilegiados para a ação do proletariado. Aproximemo-nos então, aos poucos, da compreensão do que conforma os ciclos econômicos.

Marx e Engels buscaram compreender a dinâmica dos ciclos econômicos ao longo de anos de estudos e investigações. O processo para compreendê-los foi complexo. Inicia-se antes do Manifesto Comunista e já nessa obra aparecem as referências às “crises comerciais” que, com recorrência periódica, aniquilam forças produtivas, levando a sociedade a uma situação de “momentânea barbárie”[3]. Lá também Marx e Engels esclarecem que a única forma que a burguesia tem para contornar esse mal é preparando crises ainda mais vastas, e diminuindo os meios de preveni-las.

Pouco depois, Marx e Engels estudam com mais profundidade as relações recíprocas entre economia e política, visando a compreender a influência dos ciclos industriais sobre os ascensos do proletariado. Sabe-se que depois da derrota da Revolução de 1848 (Primavera dos Povos), ambos autores aguardavam inicialmente com esperanças o retorno imediato do ascenso revolucionário[4]. Todavia, com base em seus estudos sobre a Primavera dos Povos, logo se deram conta de que tal ascenso não seria possível tão rapidamente, devido à rápida recuperação econômica que se passava em toda a Europa já na virada de 1848 para 1849, puxada pela retomada da economia britânica (que se beneficiou enormemente não apenas da derrubada de relações superestruturais feudais no continente europeu, graças à revolução de 1848, mas também do aumento vertiginoso das relações comerciais com os EUA e a Austrália). Ao final de suas publicações na Nova Gazeta Renana – Revista de Economia-Política[5], Marx e Engels constatavam o novo ascenso econômico, refletiam sobre suas consequências políticas, e se colocavam a encontrar o ponto de entorno, o momento em que o ascenso econômico viraria paralisia e estouraria em outra crise (que lhes daria base para nova ação política). Num primeiro momento, projetando sobre o presente suas análises do ciclo econômico anterior, Marx e Engels acreditavam que um estouro da crise se daria dentro de dois anos (em 1852)[6]. Até então eles ainda consideravam como tempo médio dos ciclos industriais entre 6 e 7 anos. Somente depois, com base nos estudos da crise de 1857 – estudos que darão bases para a redação dos Grundrisse, da obra Para a Crítica da Economia Política e do próprio O Capital –, é que considerarão o ciclo enquanto decenal, tomando em consideração o tempo de rotação do capital fixo, como veremos adiante. Por ora, o que nos interessa é avançar para os elementos políticos que derivam dessa análise.

O movimento geral do ciclo econômico do capital pode ser observado em detalhes, ainda que não se possa prever, exatamente, quando e onde estourará uma nova crise. Marx, já em meados da década de 1850, tornara-se um tipo de “caçador de crises”, ou seja, alguém que observava em minúcia o desenvolvimento industrial, a partir de cada dado oficial, no centro da indústria mundial: a Inglaterra. Marx fazia previsões, mas não acertava (errou todas, até que enfim fez a previsão certeira de que a crise estouraria em 1857[7]). O central, apontava Marx, era observar o movimento do principal setor industrial, referente às manufaturas (bens duráveis de capital), na economia dominante, aquela que regulava todas as demais. É o valor contido nas mercadorias aí produzidas que regula os preços nos mercados mundiais. Em sua época, tal papel regulador era realizado pelo setor principal da economia inglesa (metalurgia, sobretudo vinculada à indústria ferroviária, à produção de máquinas e à indústria têxtil). As demais economias do continente eram subsidiárias, portanto, se se analisasse o processo geral a partir delas chegar-se-ia a uma série de sínteses frágeis, quando não deformadas ou abertamente ideológico-burguesas. Ensina Marx:

“O período de crise inicia primeiro na Inglaterra e só depois no continente; é o que acontece também com o da prosperidade. Na Inglaterra, dá-se sempre o processo original; ela é o demiurgo do cosmo burguês. No continente, as fases do ciclo que a sociedade burguesa reiteradamente percorre sucedem em sua forma secundária e terciária.”[8]

Os estudos de Marx e de Engels a respeito dos ciclos econômicos prosseguiriam muito para além de 1850, ganhando novas e importantes determinações. As mais importantes, veremos, são as contidas nos livros II e III de O Capital, cujos manuscritos básicos são do final dos anos 1850 e início dos anos 1860. Vejamos.

No livro II de O Capital, Marx nos dá importantes e novas determinações para a compreensão do tempo médio do ciclo econômico, quando estuda o tempo de rotação do chamado “capital-fixo”. Capital-fixo é a parte do capital constante (todo o valor-capital que não produz mais-valia) que praticamente não rota (ou seja, rota tão devagar, a “conta-gotas”, que quase não se nota). Capital-fixo é, digamos, a parte “pesada” do capital constante, como grandes máquinas, grandes instalações, grandes edifícios, grandes vias de transporte, grandes máquinas de transporte (caminhões, trens, barcos, aviões etc.)[9]. “Rotar” significa a quantidade de vezes em que um determinado valor-capital passa pelas esferas de circulação e produção (como num ciclo) até que esgote seu valor inicial. Marx nos diz, a respeito da rotação do capital fixo, o seguinte:

“Pode-se admitir que, para os ramos decisivos da grande indústria, esse ciclo de vida é atualmente de 10 anos em média. Mas não importa aqui o número exato. Chegamos ao resultado seguinte: em virtude desse ciclo de rotações conexas, que compreende uma série de anos, no qual o capital está retido por seu componente fixo, resulta uma base material das crises periódicas, nas quais o negócio passa por períodos sucessivos de depressão, atividade média, precipitação, crise. Sem dúvida, os períodos em que se investe capital são bem diferentes e não-coincidentes. Entretanto, a crise constitui sempre o ponto de partida de um grande investimento novo. Assim – do ponto de vista de toda a sociedade – forma também com maior ou menor amplitude nova base material para o próximo ciclo de rotação.”[10]

Destacamos, em itálico, a afirmação referente à “base material das crises periódicas” e ao ponto de partida para um grande investimento novo em âmbito de toda a sociedade (e não de uma ou outra empresa isoladamente, ou uma ou outra economia isoladamente).

O Livro III de O Capital nos dá, melhor do que todos os elementos anteriormente descritos, uma concepção endógena – ou seja, a partir das próprias leis do capital[11] – dos processos que desenham o ciclo. Afinal, por que há um período de ascenso, que permite o desenho de uma curva positiva, e por que há a paralisia e o descenso, que permitem o desenho de um curva negativa – conformando ambos o desenho geral do próprio movimento cíclico? Como explicar isso do ponto de vista das próprias leis que o capital impõe a si mesmo? Para se estudar esse problema em maiores detalhes, cremos, como outros companheiros estudiosos do tema, é necessário pensar uma dialética entre suas Seções II e III do Livro III da obra máxima de Marx[12].

Marx, após analisar as relações entre a taxa de mais-valia e a taxa de lucro (seção I), chega à conclusão da necessidade objetiva de formação de uma taxa de lucro médio entre os diversos capitais dos diversos ramos (seção II)[13]. A taxa geral de lucro, resultado necessário da concorrência, atuará na resolução do velho “problema da transformação” dos valores em preços (de produção, e, por fim, de mercado)[14]. Nesse processo, na concorrência, na esfera da circulação (mercado), os capitais com composição orgânica mais alta obterão uma “mais-valia extra”, “roubada” dos capitais com composição orgânica mais baixa[15]. Isso impõe uma necessária “revolução permanente” nos capitais em geral, forçados, pela concorrência, a atualizarem sua capacidade produtiva (ou seja, a aumentarem proporcionalmente seu elemento constante em detrimento do variável). Em cada rotação, o capital tem de aumentar mais e mais sua capacidade produtiva, para sobreviver na concorrência. Para isso, ele necessita aumentar mais e mais seus lucros, para ter uma taxa de acumulação maior e, assim, garantir novos investimentos.

A consequência disso tudo – aumento do lucro e da acumulação – é, paradoxalmente, a diminuição proporcional da taxa de lucro (e não necessariamente do lucro) no conjunto do sistema. Isso se dá pois o único elemento que produz mais-valia (a forma racional por trás do lucro) é o capital variável (a mercadoria força de trabalho), mas esta, dentro de um dado capital, devido à concorrência (inovações, investimentos), entra em queda relativa – ou seja, diminui na sua relação de proporcionalidade com o capital constante. A taxa geral de lucro do sistema tende, portanto, a cair.

A lei da queda tendencial da taxa de lucro, é expressão da crescente produtividade do trabalho (forma mistificada desta[16]). Cada vez mais um número menor de trabalhadores põe em movimento uma quantidade maior de meios de produção (capital constante). Cada vez mais, menos trabalho vivo coloca em movimento mais trabalho morto. Os resultados da lei da queda tendencial da taxa de lucro – os desdobramentos das suas contradições internas – nos levam a um “ciclo vicioso”, diz Marx, pois a queda da taxa de lucro aumenta a acumulação, embora caia, com a queda da taxa de lucro, a taxa de acumulação. O que se impõe imperiosamente à burguesia, como necessidade férrea, é que o capital global, num longo prazo, cresça mais rapidamente do que cai a taxa de lucro, ou, como diz Marx, que o “efeito dúplice (…) só pode se apresentar num crescimento do capital global em progressão mais rápida do que aquela em que a taxa de lucro cai”.

O efeito dúplice, que aparece com um caráter paradoxal, expressa-se no fato de que o capital, apesar de trabalhar com um elemento variável tendencialmente menor que o constante, tem de absorver, em número absolutos, mais trabalhadores do que antes, para colocar em movimento um capital constante assustadoramente muito maior. A escala da produção tem de crescer em números absolutos. Isso leva a um aumento do capital constante em números absolutos e relativos, mas tende a levar, por outro lado, a um aumento do capital variável apenas em números absolutos – e não em números relativos (ou seja, não na mesma proporção que cresce o capital constante).

Essa curiosa situação – uma queda na taxa de lucro que se expressa num aumento da massa de lucro – registra-se numa tendência à absorção da força de trabalho pelo processo de trabalho no aumento da acumulação capitalista. Ou seja, à medida que cresce a escala da produção (que sempre tem de crescer), mais e mais trabalhadores são absorvidos pela indústria. A que isso leva? Leva, obviamente, à diminuição do desemprego (absorção de parte do Exército de Reserva), e, consequentemente, a um aumento geral nos salários (lei da oferta e da procura). A elevação dos salários, por sua vez, implica na diminuição do grau de exploração da força de trabalho, o que impõe uma barreira para a acumulação. Ou, como diz Marx: “existe apenas uma barreira, o grau de exploração do trabalho, se dada a população operária”[17]. Essa barreira é a impossibilidade de aumentar, em determinado momento e em determinada população operária, o grau de exploração da classe trabalhadora. Ela resulta, por fim, numa diminuição da massa de lucro.

Assim, tudo pelo que o capitalista se bateu por tanto tempo, enfrentando os mais terríveis inimigos – a concorrência, a limitação tecnológica, as difíceis novas instalações, os engenheiros –, tudo resultou em vão ao final, em determinado momento, pois a massa de lucro também caiu. Não bastou enfrentar a taxa de lucro, pois impôs-se também, num determinado momento, uma paralisia no grau de exploração, e, portanto, uma paralisia na massa de lucro do capitalista. Este, agora, perplexo, vendo seus lucros caírem, não terá outra opção senão deixar de investir por um momento. Para que produzir, pensa ele, se não dá lucro? Afinal, o capitalista produz apenas para ter lucro, e não para fazer um bem à sociedade! Na crise, o capitalista para suas máquinas, lança massas enormes no desemprego e aguarda até que as próprias “leis naturais” do capital – a saber, a lei geral da acumulação capitalista: fortalecimento do exército de reserva, concorrência entre trabalhadores, pauperismo e concentração de miséria no polo proletário – produzam novas condições, melhores, mais lucrativas, para a sua produção.

Assim, se é a lei da queda tendencial da taxa de lucro que leva à acumulação – e portanto ao desenho ascendente do ciclo econômico –, é essa mesma lei que, em determinado momento, por levar à absorção crescente de mão de obra, leva também à elevação relativa dos salários, o que produz o ponto em que o desenho do ciclo para de se erguer, o momento em que o capital começa a “girar em falso”, sem conseguir se reproduzir de forma ampliada. É o momento de menor desemprego entre a classe trabalhadora, de salários mais altos[18]; o momento que antecede a total abertura da crise, a queima assustadora de forças produtivas (demissão da força de trabalho, abandono de máquinas, venda de mercadorias abaixo de seu valor, queima de mercadorias, queima de estoques etc.). Tudo isso não se dá, portanto, graças à incapacidade de consumo da ampla maioria da população trabalhadora, mas, pelo contrário, porque justamente essa capacidade de consumo aumentou (ainda que pouco).

Em suma: a crise estoura graças ao emprego de meios de produção mais eficientes, e, ao mesmo tempo, graças à criação de barreiras cada vez maiores e mais difíceis de serem transpostas pelo próprio capital[19]. O limite do capital é ele mesmo. Ele mesmo cria seu movimento ascendente e cria, com suas contradições internas, o elemento que o paralisa e o faz entrar em crise.

3. O ciclo atual

Para compreender a situação presente, devemos fazer como Marx ensinou em 1850: olhar o núcleo duro do sistema capitalista – a parte referente aos bens duráveis de capital (manufatura) na economia de ponta do planeta. Hoje, evidentemente, esse núcleo não é a Inglaterra; a economia dos EUA é a reguladora das demais[20]. Se soubermos, portanto, observar com cuidado os dados de oscilação da manufatura de bens duráveis de capital dos EUA, conseguiremos observar a linha geral que regula o atual ciclo industrial[21].

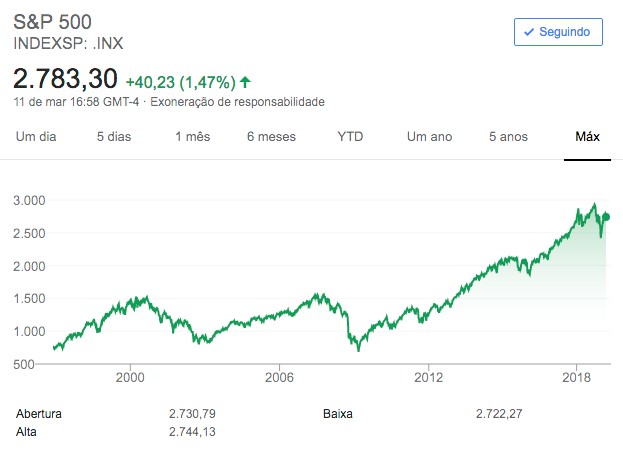

Vejamos diretamente os dados do movimento cíclico em algumas das principais bolsas de valores dos EUA, focando-nos no índice S&P 500[22].

O índice acima começa em 22/11/1996 e termina na presente data, 11/03/2019, quando bateu os 2.783,10 pontos[23]. A primeira coisa que salta aos olhos nesse desenho geral é a conformação perfeita dos ciclos[24]. Vê-se essas “ondinhas”, que demarcam ascensos e descensos. Seus pontos de queda são a virada de 2000 para 2001 e a virada de 2007 para 2008[25]. Seus pontos de ascenso são fevereiro de 2003 e fevereiro de 2009. O que mais salta aos olhos? Que a crise de 2007/08 não só levou o índice a um ponto abaixo do da crise de 2000/01, como destruiu todo o valor capital que vinha sendo acumulado desde 1996. Mas, assim, essa crise deu base – reorganização social, econômica e política – a um ascenso vertiginoso, atingindo quase 3 mil pontos ao final de 2018. Isso significa que a crise de 2007/08 resolveu o que a crise 2000/01 não conseguira, fincando bases para um novo crescimento. Agora cremos ser interessante focar nos últimos 5 anos desse índice, de acordo com este segundo gráfico:

O que se nota neste segundo gráfico? A primeira coisa é a dificuldade de acumulação do capital desde o início de 2018. Em 26 de janeiro de 2018, o índice atingiu um primeiro cume, com 2.872 pontos. Depois, caindo, chegou em 2.581 pontos em 2 de abril de 2018. Então reiniciou a subida até o dia 21 de setembro de 2018, quando atingiu 2.929 pontos (o ponto mais alto da história), após o que caiu novamente, e bruscamente, para 2351, em 24 de dezembro de 2018. Ou seja, do final de setembro ao final de dezembro – no espaço de apenas três meses – o índice desabou cerca de 580 pontos. Para se ter uma ideia do caráter explosivo disso, basta comparar com os ciclos anteriores (gráfico anterior). Lá, para o primeiro ciclo analisado, dá-se um processo de queda de 720 pontos entre agosto de 2000 a março de 2003 (ou seja, em dois anos e meio). No segundo ciclo, a queda foi de 826 pontos entre setembro de 2007 a março de 2009 (cerca de um ano e meio). Desta última vez (final de 2018), foram os citados 580 pontos em apenas três meses. Em um ano, como falamos, o índice apresenta um resultado geral negativo. Tudo isso pode nos indicar duas coisas: 1) as ações das principais empresas dos EUA estão patinando; 2) a recuperação desde dezembro de 2018 – nem um pouco desprezível –, após aguda destruição, revela que entramos num período de turbulência grande, onde cada queda e cada ascenso são acentuados, explosivos. Uma nova explosão pode ser decisiva para derrubar os valores dos capitais numa velocidade e dimensão assustadoras, levando a uma destruição do que vem sendo acumulado desde 2009, mas que, na realidade, é o que vem sendo acumulado desde o final da década de 1990! Para se ter uma dimensão do que estamos falando, é necessário olhar o S&P numa projeção de tempo mais ampla, em cerca de 70 anos, portanto. Vejamos este gráfico:

O gráfico é gritante sobre o grau do acumulado desde os anos 1980[26]. O que este ciclo acumulou, até agora, tem já um potencial destrutivo duas vezes maior do que o realizado nas crise de 2000/01 e 2007/08. Se essas duas crises já produziram as desordens políticas que produziram – Guerra do Iraque, Guerra do Afeganistão, destruição do Oriente Médio, ondas migratórias mundiais, xenofobia, crescimento das organizações de extrema-direita, fragmentação da Europa, maiores divisões entre os blocos econômicos principais (EUA e Alemanha, sobretudo), renascimento dos militarismos nesses blocos (mesmo que em gérmen) –, imaginem o que uma nova crise, com a dimensão já desenhada, é capaz de produzir. Quanto mais subir, maior será a queda[27]. Os dados apontam para uma crise mais devastadora do que a de 2007/08, talvez uma crise geral do sistema[28].

É nestas condições que o Departamento do Trabalho dos Estados Unidos comemorou, no início de janeiro deste ano, uma criação de empregos que superou todas as expectativas do governo e uma taxa de desemprego de apenas 3,9% (virtualmente pleno emprego). Nestas condições, o mesmo departamento comemorou, ao final de janeiro, o mais baixo número de registro de desemprego em 49 anos (desde novembro de 1969). Nestas condições, o mesmo departamento declarou, há apenas 3 dias (08 de março), que atingiu-se no país a “mais alta elevação salarial desde 2009”. Vocês sentem o cheiro de explosão no ar? Lembremos das análises acima, com base no Livro III de O Capital de Marx. Estamos apenas aguardando a paralisia da economia norte-americana, ou melhor, talvez apenas aguardando a ação decisiva do proletariado norte-americano, antevendo a crise e entrando em cena.

Enquanto

os EUA comemoram o super-aquecimento de sua economia, o mundo inteiro

minimamente informado olha com assombro o risco iminente. Analistas observam a

crise de 2000/01 e referem-se a ela enquanto ao “estouro da bolha pontocom”;

olham em seguida a crise de 2007/08 e referem-se ao “estouro da bolha

imobiliária”; e, agora, olham temerosos ao presente, ao pico de 2018/19 e referem-se

à situação atual como à de risco de “estouro da bolha de tudo”. Seria melhor

chamá-la de “bolha do fim do mundo”? Isso tudo quer dizer que a “bolha” – o

termo é péssimo, pois dá a entender que o processo que dá base à crise é todo

artificial, meramente especulativo – vá estourar já[29]? Não,

evidentemente, mas respiramos tal atmosfera explosiva que qualquer faísca pode

desatar um incêndio inimaginável – seja uma mera alteração nas taxas de juros

nos EUA, seja uma mera ação política radical da classe trabalhadora nesse país

(ou mesmo em outros países relevantes)[30].

[1] Republicado sob o nome O problema da crise capitalista em O capital de Marx. Paco editorial, 2015.

[2] Note-se que a crise econômica de 1847 levou à primavera dos povos (revoluções burguesas no continente europeu), mas não atingiu nem a Inglaterra, nem os EUA, nem a Rússia. Tanto Marx quanto Engels apontaram, no processo de dissolução da Liga dos Comunistas, em 1850, que as condições para a revolução socialista ainda não existiam, que o sistema como um todo ainda não vira uma crise, e que a Europa veria nos anos imediatamente subsequentes um desenvolvimento econômico que prepararia uma crise geral, na totalidade do sistema. Assim que constataram o não período de crise a partir de 1850, voltaram ao máximo suas atenções para a economia, procurando os sinais de estouro da próxima crise (embora errassem muitas vezes em seus prognósticos). A crise de 1857 foi a primeira a se manifestar ao mesmo tempo no centro da Europa e na Inglaterra, EUA e Rússia. Eram os limites do “mundo civilizado” de então (a rigor, a crise começou nos EUA e estendeu-se em seguida à Europa). Alguns autores (Maurice Dobb, A evolução do capitalismo) defendem que a crise geral deflagrada no início da década de 1870 (manifestada primeiro na Áustria e Alemanha) teria sido uma crise de grandes proporções, no sentido de uma depressão, que teria durado até meados da década de 1890. Há controvérsia.

[3] MARX, K., & ENGELS, F., Manifesto do Partido Comunista, item 1, “Burgueses e Proletários”, 1847/1848.

[4] Ver, por exemplo, MARX, K., & ENGELS, F., “Mensagem do CC à Liga dos Comunistas”, de março de 1850.

[5] Note-se que se trata da revista com esse nome, e não do jornal. O jornal diário foi proibido em 1848. A revista, publicada por Marx e Engels em 1850 (e que só teve 5 números), era mensal e dedicava-se, com mais afinco, à análise teórica dos acontecimentos políticos tendo por base as relações econômicas da época. É com base nesses estudos que, diferentemente do que acreditavam em março, no segundo semestre constatarão teoricamente que não haveria um novo ascenso político do proletariado tão rapidamente.

[6] “Se o novo ciclo de desenvolvimento industrial que começou em 1848 tomar o mesmo curso do de 1843-7, a crise estourará em 1852”, Cf. MARX, K., & ENGELS, F., “Balanço de maio a outubro de 1850”, in Nova Gazeta Renana, Revista de Economia e Política, n. 5, 1850, in <https://www.marxists.org/archive/marx/works/1850/11/01.htm#47>, acesso em 10/03/2019.

[7] Ver carta de Marx a Engels em 26 de setembro de 1856, apostando que uma “grande crise monetária” estouraria no inverno do ano seguinte.

[8] MARK, K., As lutas de classe na França, cap. IV, “A revogação do sufrágio universal em 1850”. São Paulo: Boitempo, 2012, p. 148. O texto, que consiste em capítulo publicados na Nova Gazeta Renana – Revista de Economia Política, é de 1850, e analisa a primavera dos povos desde 1847 até 1849. Marx segue, na mesma página, dando indicações muito ricas sobre a relação entre política (revolução) e economia (crise): “Como consequência, mesmo que as crises produzam revoluções primeiro no continente, as suas razões residem sempre na Inglaterra. Naturalmente é mais provável que as irrupções violentas ocorram antes nas extremidades do corpo burguês do que no seu coração, já que aqui a possibilidade de compensação é maior do que lá. Em contrapartida, a intensidade com que as revoluções continentais retroagem sobre a Inglaterra é simultaneamente o termômetro que torna manifesto em que medida essas revoluções realmente colocam em xeque as condições de vida burguesa”. É ao final desse trecho (à p. 149) que Marx faz sua famosa afirmação: “Uma nova revolução só será possível na esteira de uma nova crise. Contudo, aquela é tão certa quanto esta”. Todavia, como se sabe, após a crise de 1857, de âmbito mundial, nenhuma revolução sucedeu. Esse fato deve fazer parte de nossas reflexões futuras.

[9] Essa parte é “fixa” em oposição à parte “circulante” do capital constante, ou seja, a parte do capital que não produz mais-valia mas, ao mesmo tempo, entra e sai rapidamente de cada ciclo de rotação (como as matérias primas, os insumos etc.). Note-se que não se deve confundir a oposição entre capital constante (que não cria valor) e capital variável (força de trabalho, que cria valor), com a oposição entre capital fixo e capital circulante. Capital fixo contém apenas a parte do capital constante que virtualmente não rota. Capital circulante contém tanto a parte do capital constante que rota, quanto o contém o capital variável (que também rota). A economia política clássica, mostra Marx, não foi capaz de realizar essa diferenciação geral de forma clara, o que sempre atrapalhou sua análise dos processos de produção e de circulação capitalistas.

[10] MARX, K., O capital, Livro II, seção II, cap. IX. São Paulo: Nova Cultural, 1985, pp. 136-37. Os grifos são nossos. Veja-se também, sobre isso, a discussão entre Marx e Engels nas seguintes cartas: de Marx a Engels, em 2 de março de 1858; de Engels a Marx em 4 de março de 1858; de Marx a Engels em 5 de março de 1858.

[11] E, ao contrário, os elementos exógenos são aqueles externos ao processo imanente de produção e circulação ampliadas. Por exemplo, a chamada “macroeconomia”, com as atuações dos Bancos Centrais, intervenções monetárias e fiscais, fórmulas keynesianas etc. A função de tais elementos é retardar ou contornar as crises imanentes ao sistema. Eles agem como se regesse a circulação simples, o que é um absurdo.

[12] Ver DILLENBURG, F., “A dialética da crise econômica nas seções II e III do Livro III de O Capital de Marx”, in Revista Opinião Filosófica, v. 08, Nº. 02, Porto Alegre, 2017, disponível in <http://periodico.abavaresco.com.br/index.php/opiniaofilosofica/article/view/803/693>.

[13] Como ensina Marx, um determinado capital sai de uma esfera de produção na qual o lucro está mais baixo e movimenta-se para outra, onde o lucro é mais elevado. Todavia, devido à lei da oferta e da procura, isso atua no rebaixamento da taxa de lucro na esfera mais elevada; dá-se agora o movimento inverso, e, assim, num longo processo, forma-se uma taxa de lucro só, uniforme, garantindo a transformação dos valores em preços de produção.

[14] O preço de produção é uma noção conceitual formada a partir do chamado “preço de custo” (c + v) somado à taxa de lucro médio. Já o preço de mercado seria a realização empírica (com seus possíveis acidentes) do preço de produção. O que interessa notar é que, no próprio processo de compra e venda (venda para o proprietário de M, compra para o proprietário do D) realizam-se, a um só tempo, todas as “camadas” sociais da mercadoria – ou seja, realizam-se, num só golpe, o valor, a mais-valia, o preço de custo, o preço de produção e o preço de mercado. São quase como “camadas de cebola” abocanhadas ao mesmo tempo numa só mordida. É claro, deve-se tomar cuidado com essa analogia da cebola, pois a realização geral, a rigor, não se dá na perspectiva da mercadoria individual e isolada (senão apenas socialmente) – ou seja, na realidade, se considerarmos isoladamente, individualmente, parte da mais-valia (e às vezes mesmo do valor) de determinada mercadoria não se realiza naquele ato específico de compra e venda individual, mas em outro, e só pode ser considerado socialmente.

[15] As diferenças de composições orgânicas, como explicou Marx no Livro 1, fazem referência à proporção de capital constante (c) e capital variável (v) dentro de um capital, se comparado à proporção interna de outro capital. Quanto mais c e menos v, maior a composição orgânica num capital (se comparado a outro), e vice-versa. Na concorrência, como apontamos na nota acima, no processo de transformação dos valores em preço (via realização do preço de produção, que já contém a taxa de lucro médio), o capital com composição orgânica mais alta “rouba” mais-valia do capital com composição orgânica mais baixa. É a obtenção da “mais-valia extra” no mercado. Esse processo é fundamental, pois do contrário a indústria seria paralisada, puxada para trás pelos ramos mais atrasados da produção (dependentes da mais-valia absoluta).

[16] Idem, ibidem, Livro III, seção III, cap. XIII. Deve-se lembrar que Marx está em polêmica com David Ricardo. A economia política clássica, desde Adam Smith, já havia verificado a tendência de queda da taxa de lucro, mas não a havia conseguido explicar. As diferentes escolas de economia burguesa não seriam nada mais, segundo Marx, do que tentativas diferentes de explicar esse fenômeno. Mas a economia política nunca conseguira diferenciar claramente, antes de Marx, capital constante de capital variável, por isso nunca apresentou a mais-valia separada do lucro; nunca concebeu o lucro em sua forma pura, separadamente de suas formas constantes autonomizadas entre si – lucro industrial, lucro comercial, juros, renda fundiária –; nunca analisou a diversidade da composição orgânica do capital, portanto, nunca compreendeu a taxa geral de lucro. Por isso, ela nunca pôde decifrar corretamente o enigma da queda da taxa de lucro. Curiosamente, um dos maiores economistas clássicos, dos mais científicos, que Marx admirava, David Ricardo, explicava a queda da taxa de lucro por uma diminuição da produtividade do trabalho – algo completamente oposto à explicação de Marx. Para Ricardo, a produtividade cairia por motivos naturais, fisiológicos, como a improdutividade dos solos mais distantes. Era, aliás, mais uma forma de “naturalizar” o capitalismo.

[17] MARX, K., O capital, Livro III, Seção III, cap. XV.

[18] Aliás, é esse o momento em que a classe trabalhadora está mais forte, mais regenerada, portanto, é o momento em que está em melhores condições para travar uma luta contra o capital. Justamente quando ela está forte e antevê no horizonte o risco do abismo ela tende à luta, para não haver piora em suas condições de vida. Nesse momento, as reivindicações transitórias já têm de estar amplamente difundidas entre o proletariado, para evitar que o capital passe, em seguida, o peso de sua crise às costas da classe trabalhadora.

[19] Os elementos contrariantes à lei (as contratendências) apontados por Marx, são: 1. a elevação do grau de exploração do trabalho; 2. a compressão do salário abaixo de seu valor; 3. o barateamento dos elementos do capital constante; 4. a superpopulação relativa; 5. o comércio exterior; 6. o aumento do capital por ações. Ver MARX, K., O Capital, Livro III, Seção III, Cap. XIV. O primeiro elemento significa aumento da mais-valia em sua forma absoluta. Os demais, em sua forma relativa – o que é visível para 2, 3 e 4. O elemento 5 permite o barateamento dos meios de susbsistência da classe trabalhadora e o barateamento dos elementos do capital constante (impactando na mais-valia relativa). O último elemento possibilita a ampliação da dimensão da produção, permitindo reduções de custos e unificações de cadeias produtivas (atuando também no aumento da mais-valia relativa).

[20] Secundada por Alemanha e Japão, respectivamente.

[21] Eis o que tenta fazer, pacientemente, o professor José Martins, em sua série de artigos “Breaking Bad”. Segundo ensina Martins, é necessário olhar atentamente aos dados do G17 do FED, referentes à produção industrial e à capacidade instalada nos EUA. Ver em <https://www.federalreserve.gov/releases/g17/>. Ao mesmo tempo, deve-se observar a variável “custo unitário do trabalho” no relatório “Productivity and Costs”, do US Department of Labor/ Bureau of Labor Statistics (BLS), em <https://www.bls.gov/lpc/>. Esse relatório do departamento do trabalho nos dá a informação mais próxima, a partir do custo unitário do trabalho, do que Marx chamava de “valor da força de trabalho”. Trata-se do valor médio da força de trabalho de proletários industriais (setor não agrícola) nos EUA. Os dados no FED nos dão a massa de valor e de mais-valia extorquida da classe operária pela classe capitalista. Eles nos permitem ver a taxa de acumulação do capital (não confundir com taxa de lucro!). Os dados do BLS, chamados de “produtividade” (produção por hora), são a taxa de exploração da força de trabalho. Para os capitalistas, o custo unitário do trabalho deve cair, para se aumentar a “produtividade” (taxa de exploração). Precisamos desenvolver em nossa organização política um setor responsável por ler e analisar esses dados. O G17 é publicado todo mês, no dia 17. Os dados do BLS são trimestrais. Ver uma descrição desses elementos pelo prof. José Martins em: <http://www.sismmac.org.br/disco/arquivos/critica-semanal-da-economia/edicao_1293_1294.pdf>.

[22] Há muito fetiche em relação às “bolsas de valores”, como se se tratasse de algo absolutamente irracional e totalmente diferente do que Marx analisou no séc. XIX. Mas, apesar da especulação, não há segredo (nem havia para Marx em sua época): as bolsas registram grosso modo o sobe e desce do valor de mercado das grandes empresas, as de “capital aberto”, negociadas nos “pregões” de suas respectivas casas de valores no mundo. Tudo isso depende de sua capacidade produtiva real. Cada ação (ativo) é, na verdade, apenas uma parcela do valor total em capital de uma determinada empresa. Quando uma empresa lucra, tal lucro é dividido entre os seus acionistas (daí os “dividendos”). É claro que há o processo especulativo, o casino da compra e venda e os lucros advindos disso, que se criam pois é um mercado projetado sobre o futuro (“mercado de futuros”), ou seja, sobre valores a se realizar (ou não). Mas essas pequenas deformações da especulação não significam nem criação de valor a mais (pois na circulação se há ganho de um lado há perda de outro), nem autonomia plena em relação à produção. Cedo ou tarde, a capacidade produtiva real se impõe, a lei do valor se impõe. Uma bolsa tem diversos índices, de acordo com tamanhos das empresas ou de setores produtivos. O que nos interessa é, além de olhar índices de uma ou outra empresa isoladamente, olhar os índices que concentram o grosso da produção industrial mais desenvolvida de um país. Para facilitar a análise, trataremos apenas do índice da S&P 500. Outros importantes são o índice Dow Jones e o Nasdaq Composite. O índice composto S&P 500, da empresa de consultoria financeira norte-americana Standard & Poor’s, agrega as 500 principais empresas cotadas nos dois maiores mercados de ações dos EUA, ou seja, na NYSE (New York Stock Exchange, bolsa de valores de Nova Iorque) e na NASDAQ (National Association of Securities Dealers Automated Quotations). O S&P é mais interessante para a nossa análise e mais racional que o Dow Jones, por exemplo, pois o primeiro envolve as principais empresas de manufatura (além, é claro, de empresas do departamento II e do comércio), ao que passo que o segundo envolve numericamente poucas empresas, dando mais valor a empresas do departamento II ou do comércio, o que distorce um pouco a análise fundamental que buscamos.

[23] Cada índice, de cada empresa de consultoria, tem uma forma de pontuação (contabilização) diferente, resultando em números diferentes. Cada ponto, é claro, representa uma soma de valor-capital.

[24] Embora não sejam exatamente decenais. Na verdade, o decenal é uma média de um número de ciclos maior, que não cabe analisar agora. O ciclo atual, aliás, já passou de 11 anos.

[25] O ano de 1996, quando começa o gráfico, não deve ser considerado como um ponto baixo, como uma queda, pois é na verdade continuidade de um fortíssimo processo ascendente vindo desde 1995.

[26] E, realmente, joga por terra as análises que versam sobre a “longa estagnação” após os anos 1970, que terminam, querendo ou não, resvalando nas chamadas “teorias da financeirização”.

[27] E se sobe, ao que parece, é devido a mecanismos político-governamentais que marcam a gestão de Donald Trump, a serviço dos capitalistas norte-americanos. É a política do “America First”, que tem levado à migração (retorno) de várias empresas de vários pontos do mundo aos EUA, acentuadamente desde 2016. Afinal, segundo estudos que já apareciam em 2012/2013 (como os da Boston Consulting Group). Se se levar em conta a maior produtividade nos EUA e o aumento da precarização do trabalho nesse país, as diferenças do custo de produção na China e em estados do Sul dos EUA, por exemplo, estariam quase se equivalendo nos últimos anos (considerando também o custo de transporte). É isso que está por trás não só da política de retorno de empresas aos EUA, mas também de guerra cambial de Trump, que quer derrubar todas as muralhas da China pelo Mundo, impondo suas mercadorias de ponta a um valor mais-baixo do que suas concorrentes mundiais (sobretudo Alemanha e Japão). É isso – a ação dos “falcões” da política americana – que mantém sua economia aquecida e, junto dela, ainda de pé o resto do mundo, embora há muito suas economias estejam paralisadas, apenas aguardando os EUA abrirem o dique para o dilúvio.

[28] Em crises menores demora-se em média dois anos para o restabelecimento de uma taxa de lucro em níveis interessantes ao capital. Nesses casos, os mecanismos dos governos podem ser bastante eficazes para a neutralização da crise; para o capital ganhar tempo. Mas, como falamos, com Marx, o capital estabelece a cada vez barreiras mais intransponíveis, e quanto maior e mais forte o ciclo de expansão, mais explosiva tende a ser a crise. Em situações assim, os mecanismos capitalistas podem se mostrar insuficientes, como ocorreu em 1929. Ali manifestou-se uma crise muito profunda, uma depressão. Trata-se, em linhas gerais, da diferença entre uma recessão e uma depressão. No primeiro caso, o capital, em poucos anos – cerca de dois –, e com ajuda de mecanismos exógenos, contorna seus próprios limites e estabelece uma nova base para acumulação. No segundo caso, não. No primeiro, manifestava-se sobretudo a deflação – a queda no valor unitário das mercadorias, devido ao aumento da produtividade –, políticas monetárias e relativa estabilidade de governos. No segundo caso, após o período deflacionário, estouro da crise e impotência dos mecanismos de contenção, abre-se um momento de grande ingovernabilidade, queima acentuada do valor de ações, pânico nas bolsas, derretimento de moedas, gigantesca paralisação de máquinas e fábricas, e, para a classe trabalhadora, uma situação deplorável de desemprego e inflação em larga escala.

[29] A tendência é a crise manifestar-se primeiro como uma crise “financeira” – de grande quebra no mercado de capitais (ações, bônus e outros títulos de propriedade do capital) – para em seguida manifestar-se como é: na derrocada da chamada “economia real”. Isso, devido à tendência à migração do capital da economia do lucro (produção) para a do juro (circulação simples), processo natural num período descendente do ciclo econômico.

[30] Lembremos que Marx e Engels apontaram a mudança na taxa de juros do Banco da Inglaterra em abril de 1847 como um dos elementos detonadores da crise – e também da revolução de 1848. Ver MARX, K., & ENGELS, F., “Balanço…”, op. cit.